Zmiany w ryczałcie od przychodów ewidencjonowanych w ramach Polskiego ładu 2.0

Polski ład 2.0 wszedł w życie od 1 lipca 2022 roku. W ramach tego pakietu wprowadzono kilka zmian dla osób, które opodatkowane są na zasadach ryczałt.

Przedsiębiorca w terminie do 22 sierpnia 2022 roku może złożyć zawiadomienie o rezygnacji od 1 lipca 2022 z opodatkowania działalności na zasadach ryczałtu od przychodów ewidencjonowanych na rzecz skali podatkowej. Z oświadczenia powinno wynikać jedynie, ż podatnik rezygnuje od 1 lipca do 31 grudnia 2022 roku z opodatkowania ryczałtem na rzecz skali podatkowej. Oświadczenie składa się pisemnie do naczelnika urzędu skarbowego.

Jakie ważne aspekty wiążą się z taką możliwością?

- Za rok 2022 przedsiębiorca będzie miał do złożenia dwa PIT-y, jeden dla ryczałtu [PIT-28] , a drugi dla skali podatkowej [PIT-36].

- Przedsiębiorca za pół roku będzie miał prowadzoną ewidencję przychodów, a za drugie pół roku księgę przychodów i rozchodów.

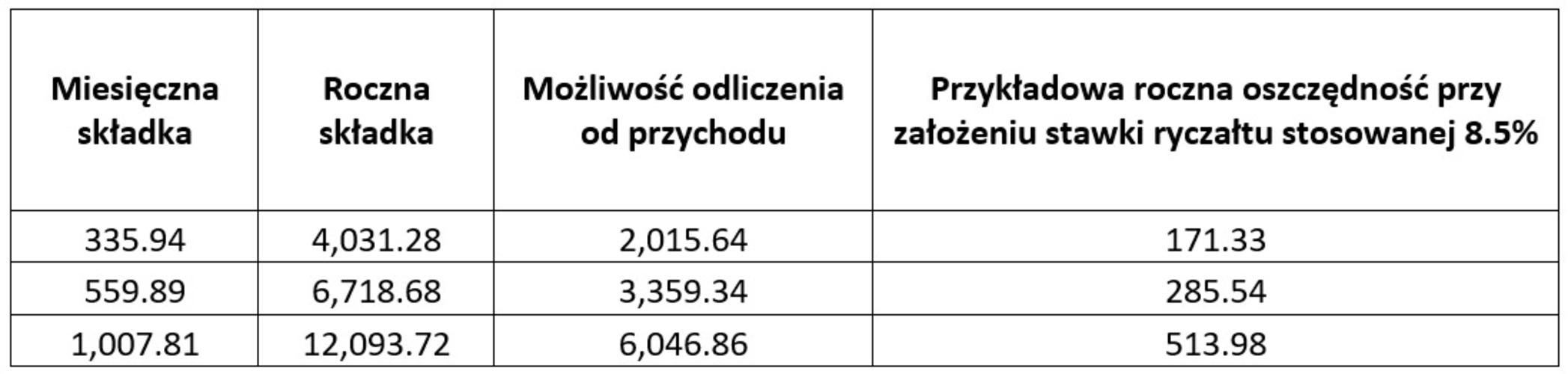

- Od stycznia do czerwca przedsiębiorca płacił składkę zdrowotną odpowiednio dla pierwszej grupy ( przychód w roku do 60 000 PLN) 335,94 zł miesięcznie, dla drugiej grupy ( przychód w roku powyżej 60 000 PLN, a poniżej 3000 000 PLN) 559,89 zł miesięcznie, dla trzeciej grupy ( przychód w roku powyżej 3000 000 PLN) 1 007,81 zł miesięcznie.

- Od lipca do grudnia 2022 przedsiębiorca będzie płacił składkę zdrowotną na zasadach skali podatkowej ( 9% dochodu z działalności gospodarczej)

Bardzo ważnym aspektem jest również to, że decyzja ta jest zmianą formy opodatkowania, a zatem jeśli przedsiębiorca w roku 2023 będzie chciał ponownie wrócić do ryczałtu będzie musiał dokonać ponownego wyboru do 20 dnia miesiąca następującego po miesiącu, w którym osiągnie pierwszy przychód.

Zmiana terminów zapłaty ryczałtu

W odniesieniu z kolei do terminów płatności podatku na ryczałcie, ulega skróceniu czas zapłaty za grudzień lub IV kwartał roku. Nowy termin zapłaty upływać będzie 20 stycznia. Za rok 2022 jeszcze nadal obowiązuje termin zapłaty: 28.02.2023 roku.

Zmiana terminów składania deklaracji

Od 1 stycznia 2023 roku wchodzi w życie zasada, że termin na składanie PIT-28 dla osób rozliczających się na ryczałcie od przychodów ewidencjonowanych upływać będzie 30 kwietnia kolejnego roku. Podatnicy będą więc mieli więcej czasu na składanie zeznań rocznych.

Odliczenie składek zdrowotnych

Przedsiębiorcy będą mogli odliczyć składki zdrowotne od przychodu w wysokości 50% zapłaconych składek. W zależności od tego jaką stawką podatku mają opodatkowane przychody, oszczędność będzie zróżnicowana.

W tabeli podano przykład liczbowy:

Dodatkowo ustawodawca zdecydował się na umożliwienie odliczenia zapłaconych składek w okresie od stycznia do czerwca w rozliczeniach za okres od lipca do grudnia 2022 roku. Już przy obliczaniu ryczałtu za czerwiec 2022 r. można pomniejszyć przychód za czerwiec o połowę składek zdrowotnych zapłaconych za styczeń, luty, marzec, kwiecień i maj 2022 r. Ważne! W przypadku, kiedy przedsiębiorca stosuje różne stawki podatku np. 8.5% oraz 17%, wtedy w odliczeniach stosuje proporcję. Proporcja odliczenia zapłaconej składki sprawdzana będzie co miesiąc, i odliczenie od przychodów dokonywane w oparciu o nią.

Patrycja Kubiesa - doradca podatkowy nr wpisu 13829

Krajowa Izba Doradców Podatkowych Oddział Małopolski